Dr. Andrea Adami

Consulente Finanziario Indipendente

Certificazione CFP di FPSB in corso

Educatore Finanziario Certificato AIEF

Consulente Patrimoniale ANCP

via garziere 11, 36013 - Piovene - R. (VI)

348 / 543 04 69

adamiral99

In questa sezione mi limito ad esporre, senza alcun commento, articoli, dati e studi per rivelare tutte le criticità che un utente bancario (privato o azienda) patisce, spesso inconsapevolmente, nel suo rapporto con gli istituti di credito e finanziamento, reti di vendita (promotori finanziari) e compagnie di assicurazione.

Solo conoscendo i modi in cui tutto ciò avviene sarà possibile difendersi e tutelare i propri interessi, i propri risparmi ed investimenti, la propria azienda, il proprio futuro.

SCARSA CULTURA FINANZIARIA

Causa principale delle lacune, degli alti rischi e dei rendimenti mediocri degli investimenti degli italiani.

CONFLITTO DI INTERESSE (finta consulenza = mera vendita)

Gli interessi di banche, poste, promotori, assicuratori sono diametralmente opposti ai vostri.

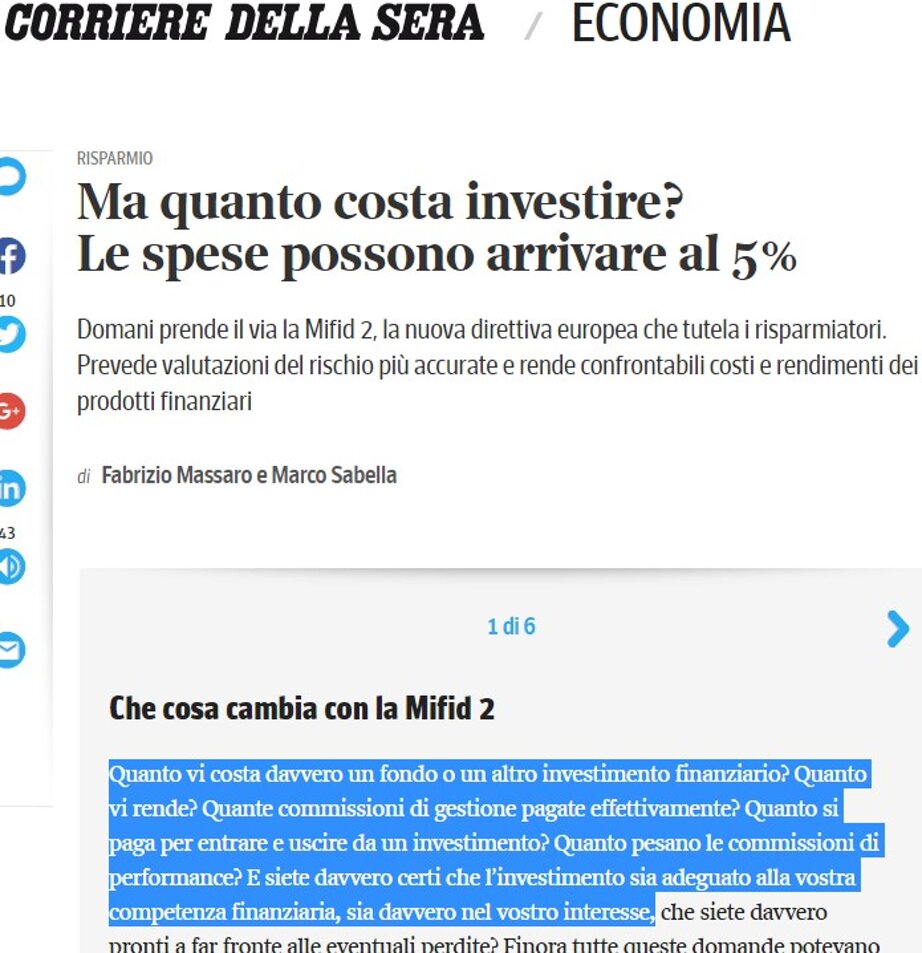

STRUMENTI FINANZIARI TROPPO COSTOSI

Alti costi impliciti ergo bassi rendimenti

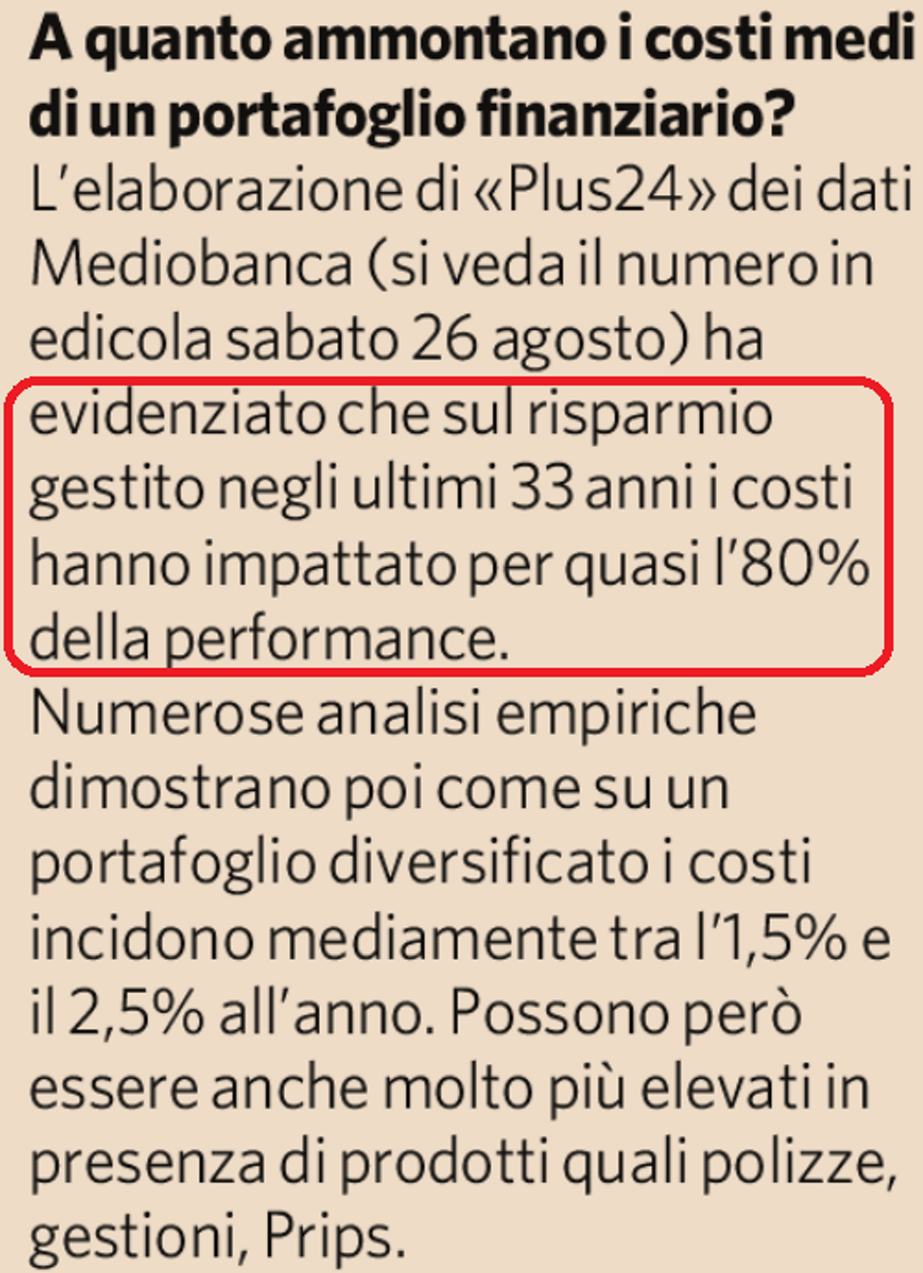

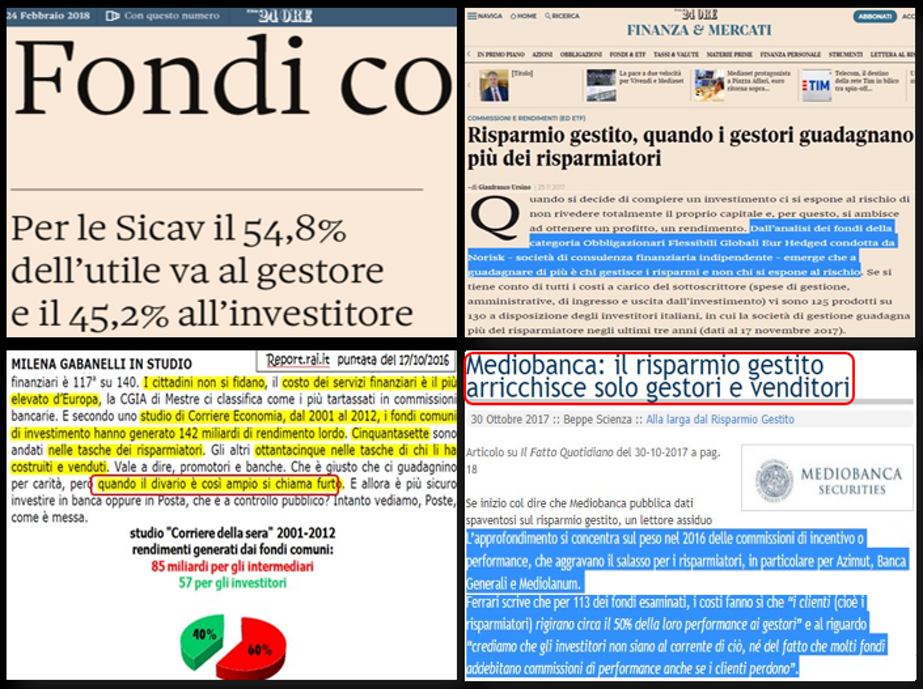

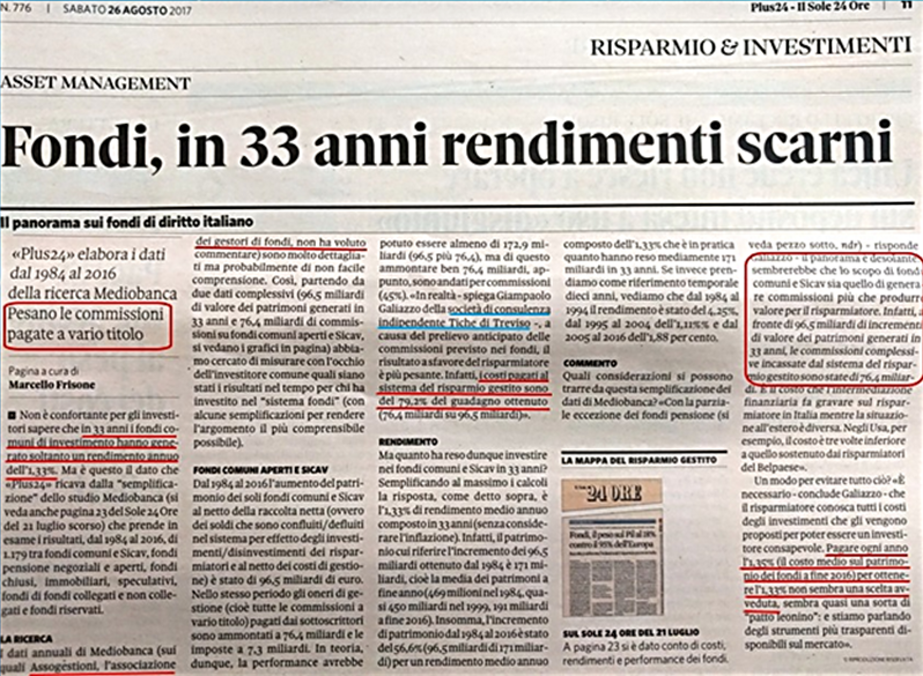

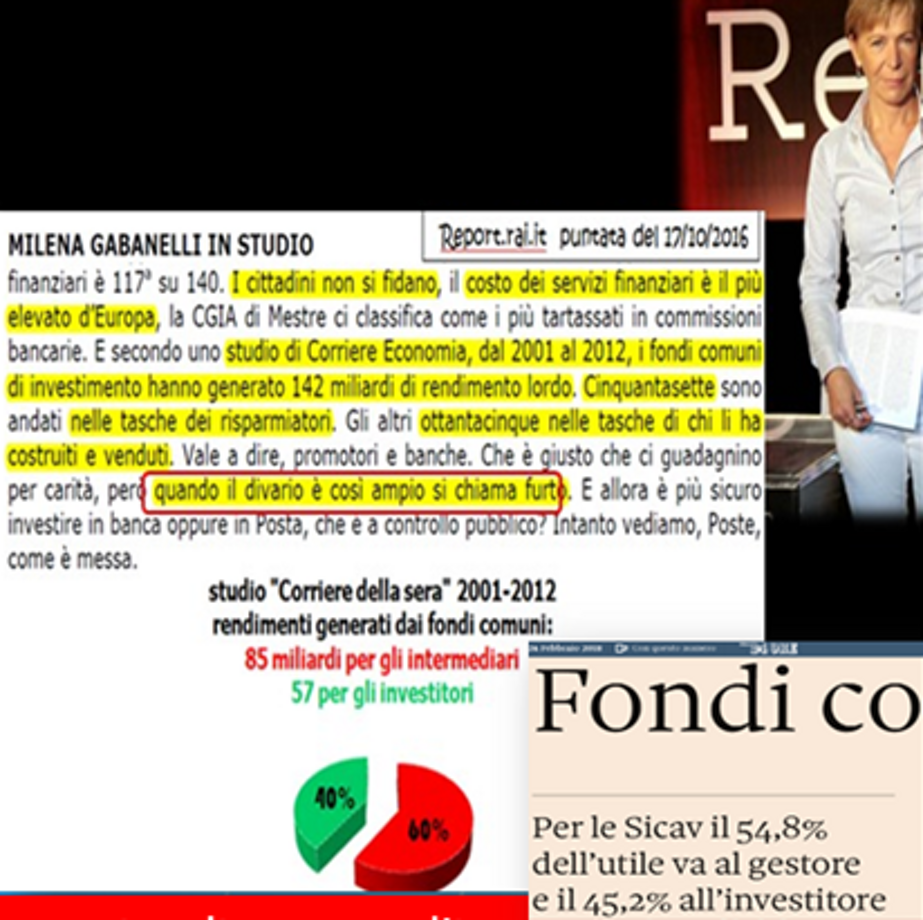

IL BUSINESS DEL RISPARMIO GESTITO

Fondi comuni di investimento, PIR, gestioni patrimoniali, polizze vita, fondi pensione aperti, PIP sono concepiti ad arte per arricchire chi li propone … a spese vostre.

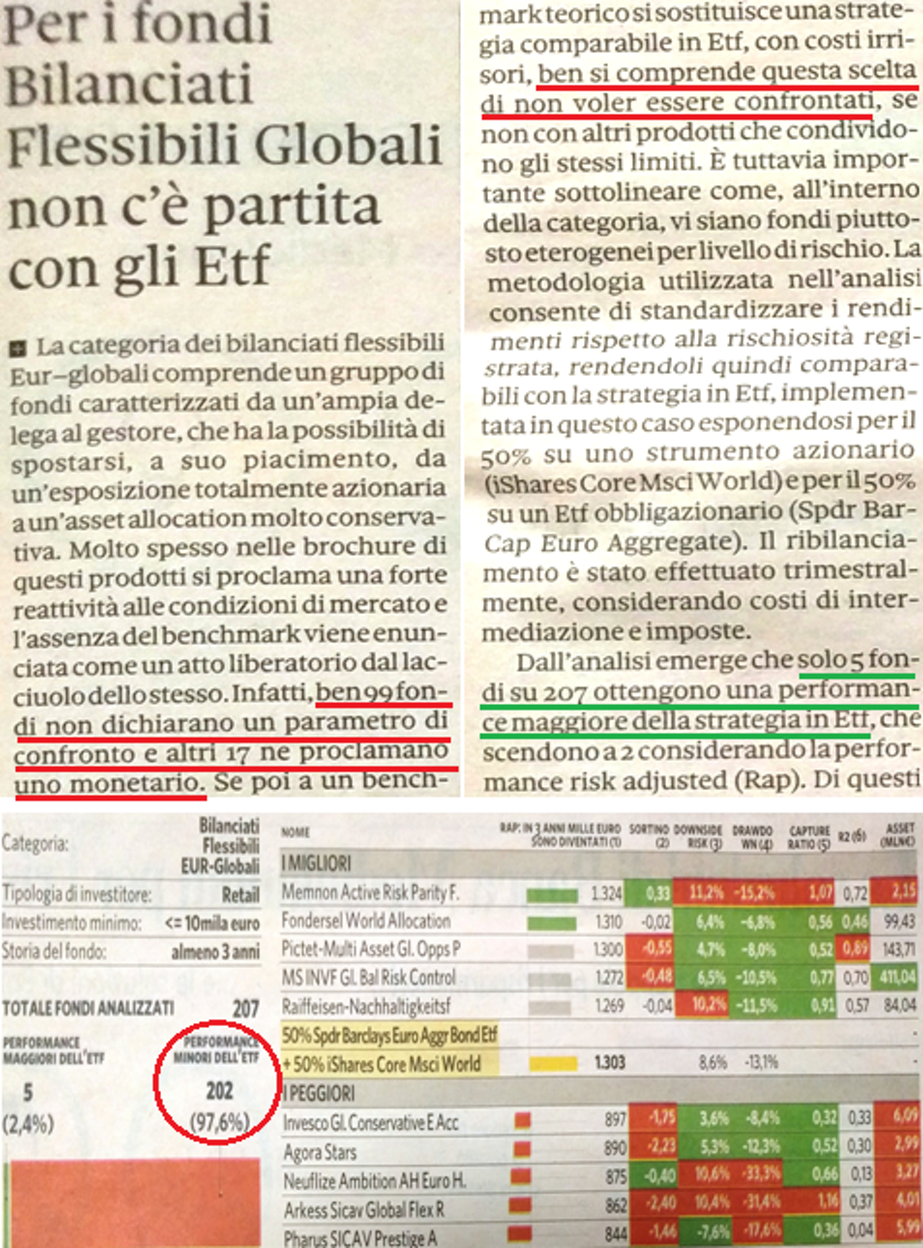

INEFFICIENZA DEI GESTORI: alti costi = bassi rendimenti

“sono più bravi a generare commissioni piuttosto che alti rendimenti” (Warren Buffet)

E' SUFFICIENTE SCEGLIERE I MIGLIORI FONDI COMUNI?

Chi è scampato alla tragedia sociale/economica delle Banche Popolari, è al sicuro?

Polizze vita e previdenza complementare

Criticità nelle scelte degli investitori. Errori comportamentali

La mancanza di vera consulenza, solida cultura finanziaria e corretta pianificazione si vede chiaramente anche nelle scelte dell’investitore non consapevole e si manifesta in una serie di errori comportamentali (oggetto di studio della Finanza Comportamentale):

- ottimismo eccessivo e sopravvalutazione delle proprie capacità;

- stato di ansia

- scorciatoie mentali e valutazione superficiale, acritica e istintiva dei rischi e dei dati disponibili e delle informazioni esposte nei documenti informativi

- avversione miope alle perdite (attitudine a trascurare le prospettive di lungo termine per concentrarsi su quelle di breve periodo)

- per evitare decisioni sbagliate, spesso si sceglie di non modificare il proprio portafoglio anche quando sarebbe ottimale (immobilismo) o di imitare i comportamenti maggiormente diffusi, al fine di condividere con altri la responsabilità di una scelta eventualmente sbagliata (effetto gregge)

- spesso non ci si decide a liquidare un investimento in perdita e senza prospettive di miglioramento

- influenza delle decisioni pregresse e dei rendimenti passati

-poca o nulla volontà di cercare alternative migliori per pigrizia, mancanza di competenze, soggezione, mancanza di fiducia nel sistema ...

- statisticamente è provato (v. foto sotto) che, non essendo adeguatamente consigliati e seguiti, si tende a vendere ai minimi e comprare ai massimi, esattamente l’opposto di quanto si dovrebbe fare (per mancanza di strategia, correttivi tattici, visione di lungo periodo, stati d’ansia o di avidità) peggiorando ulteriormente rendimenti già compromessi in partenza con la scelta di prodotti scarsamente performanti e inefficienti.

Uno dei compiti principali di un consulente finanziario serio è saper correggere tutta una serie di errori comportamentali (qui ne è descritta solo una minima parte), molto pericolosi per una corretta gestione del patrimonio del cliente.

Lorem ipsum dolor sit amet, consectetuer adipiscing elit. Donec odio. Quisque volutpat mattis eros. Nullam malesuada erat ut turpis. Suspendisse urna nibh, viverra non, semper suscipit, posuere a, pede.

Per la rassegna stampa aggiornata cliccate qui sotto per raggiungere la mia pagina Facebook: