Dr. Andrea Adami

Consulente Finanziario Indipendente

Certificazione CFP di FPSB in corso

Educatore Finanziario Certificato AIEF

Consulente Patrimoniale ANCP

via garziere 11, 36013 - Piovene - R. (VI)

348 / 543 04 69

adamiral99

I TUOI INVESTIMENTI SONO IN BUONE MANI? gen / 2021

Se stai poco bene ti rivolgi al tuo medico o vai a comprare una cosa qualunque in farmacia?

Se vuoi iniziare una dieta fai due chiacchiere col dietologo o con il pasticciere?

Se vuoi costruire una casa vai da un progettista o da un agente immobiliare?

Se ti serve un consiglio legale ti rivolgi all’amico di tuo cugino?

Esempi simili ne potrei fare a decine.

Ma è soprattutto in una materia specifica che gli italiani sono pochissimo (e male) informati e che, nonostante nel loro profondo sappiano che sia importantissima e delicata, si sono sempre rivolti, e continuino a farlo, agli interlocutori sbagliati: parlo di finanza personale, investimenti, previdenza complementare.

Questo è dovuto sia alla totale mancanza di educazione nelle scuole, sia alla poca o nulla propensione in materia finanziaria degli italiani, sia alla poca conoscenza dell’alternativa corretta.

Siamo al 63° posto al mondo in materia di educazione finanziaria (ricerca Banca d’Italia) e siamo fra i maggiori risparmiatori al mondo.

Questo ci rende prede perfette per chi, spacciandosi per consulenti, in realtà si limita a vendere prodotti finanziari solitamente carichi di costi (occulti) e forieri di rendimenti scarsi o nulli.

Purtroppo l’investitore italiano, giustamente alla ricerca di un aiuto nel mare magnum delle migliaia di prodotti finanziari, trova come controparte al 99.7 % (decimale più, decimale meno) il bancario, il promotore finanziario o l’assicuratore. Trova cioè un venditore che ha interessi totalmente opposti ai propri, con il rischio pesantissimo di compromettere il proprio futuro finanziario anche senza tirare in ballo gli scandali degli ultimi anni. Trova un venditore, mentre tutto quello che cercava era un aiuto nel sistemare il presente e progettare il futuro suo e dei propri figli.

Inoltre 4 italiani su 5 credono che la consulenza finanziaria sia gratuita (ricerca Banca d’Italia). Negli evoluti paesi anglosassoni invece si paga a parte e soprattutto gli strumenti proposti sono ben diversi da quelli che si trovano nei depositi titoli italiani. Ci si affida a veri consulenti che non vendono nulla ma si limitano a raccomandare i migliori prodotti per il bene dei loro clienti, senza alcun, pericoloso e deleterio, conflitto di interesse.

Di cosa ha veramente bisogno l’investitore italiano?

Di consapevolezza, ancor prima che di cultura finanziaria.

Chi può fornirgliela?

Esclusivamente un consulente vero, di sicuro non un bancario, non un agente di commercio che piazza strumenti inefficienti, costosissimi e deleteri per i sudati risparmi dei propri clienti.

Nel prossimo articolo parlerò degli strumenti finanziari venduti in Italia, ovviamente tra i più cari al mondo.

MIFID II E NUOVO ALBO DICEMBRE 2018

La consulenza finanziaria indipendente è praticamente sconosciuta in Italia (siamo circa 300 studi, di cui un centinaio sono riconosciuti dal nuovo albo come autonomi di diritto) ma è da sempre molto osteggiata dalle lobbies bancarie a cui fa molta paura perché porterà via una fetta sempre più consistente dei loro guadagni … a beneficio dei clienti.

L'istituzione del nuovo albo (OCF, operativo dal 3 dicembre 2018) in cui confluiscono anche gli ex promotori in realtà ha di fatto ucciso la nostra categoria sul nascere imponendo inizialmente una denominazione diversa ma soprattutto una serie di adempimenti e una struttura organizzativa economicamente e praticamente non sostenibile, soprattutto a singoli professionisti.

Il tutto a danno di chi invece cerca un supporto competente, disinteressato e realmente votato al servizio del risparmiatore il quale si trova quindi naturalmente portato a rivolgersi agli stessi intermediari finanziari di prima, con il pericoloso ed ineliminabile conflitto di interesse di sempre.

"Cambiare tutto affinché nulla cambi". Ci sono riusciti molto bene.

Banche e reti di vendita (gli ex promotori) hanno vinto ancora e su tutta la linea.

Un esempio banale ma significativo dell’orientamento del neonato albo: l'iscrizione annua per gli ex promotori ammonta a 180 €, per i consulenti finanziari autonomi a 500 € ! Perché?.

L'Italia con la MIFID II, normativa europea che tra l’altro ha introdotto ed ufficializzato la consulenza indipendente, ha perso una grande occasione per allinearsi alle nazioni finanziariamente più evolute.

Chi ci perde è ovviamente la nostra categoria, ma soprattutto i risparmiatori.

Dio solo sa quanto questi ultimi ne avrebbero bisogno e non mi riferisco solo alle tristi vicende delle Popolari o alla patetica vendita di diamanti in banca, queste sono solo le punte dell’iceberg.

D'altra parte il boccone era, e rimane, troppo grande per vederselo portare via, anche solo da una manciata di consulenti.

Una conseguenza importante derivante dall’applicazione della Mifid II, molto utile e potenzialmente dirompente per i delicati e provati equilibri tra banche ed investitori, è l'introduzione dell'obbligo di maggior trasparenza nella comunicazione di tutti i costi di ogni strumento finanziario venduto.

Sono ormai due anni che si conosce questa norma che è entrata in vigore il 3/1/18 ma solo entro marzo 2019 si potrà apprezzarne pienamente la portata in quanto i clienti riceveranno tutta la documentazione relativa al 2018.

Non è difficile prevedere che questa documentazione, obbligatoriamente più trasparente ed interessante, sarà anche molto più voluminosa del solito ma non per la maggior quantità di informazioni da comunicare.

Non credo di sbagliare se sospetto che queste informazioni scottanti e sempre tenute ben nascoste saranno annegate e mimetizzate ancor di più in una pletora inutile di fogli, grafici, parole e dati.

Gli intermediari odiano rivelare i costi degli strumenti che vendono.

Sono oltre due anni che sanno che lo devono fare.

Sono oltre due anni che sono al lavoro per capire come se la possono cavare, anche questa volta.

Probabilmente non ancora pronti (…), a febbraio 2019 hanno chiesto numi alla Consob per poter studiare meglio l’arduo compito di comunicare quanto realmente costano e possibilmente posticipare i termini.

Strano che non siano pronti a svelare quanto costano, vorrebbe dire che non sanno quanto guadagnano.

Strano anche che non abbiano ben compreso cosa devono fare: la normativa è chiarissima e non interpretabile.

Ma più che strano lo trovo scandaloso e vergognoso.

E irrispettoso verso chi ha predisposto la normativa e si aspetta che venga ottemperata.

Irrispettoso anche e soprattutto verso i loro stessi clienti che da tempo immemorabile pagano loro commissioni oggettivamente molto, troppo alte.

In Italia si tende sempre a far rispettare le leggi ai deboli, mai, difficilmente o non completamente ai forti.

E le banche rappresentano sicuramente i poteri forti in Italia.

Per questo e altri motivi ho deciso di non sottostare a questa pagliacciata del nuovo albo, non mi iscriverò.

Continuerò con orgoglio a definirmi consulente finanziario indipendente (autonomo non vuol dire nulla, anzi, ringrazio per aver lasciato libera questa denominazione) e continuerò a rendere noto tutto il marcio di questa parte di mondo. E non è poco.

Esercitare la consulenza finanziaria generica è ancora possibile e lecito, almeno finché esisterà la libertà di pensiero in un paese per molti versi tremendamente arretrato, ingiusto e corrotto.

Ad alcuni evidentemente non piacciamo

- Ci hanno imposto di cambiare nome (evidentemente ’’indipendenti’’ per loro era scomodo).

- Nemmeno ’’promotore finanziario’’ andava più bene, meglio una definizione simile alla nostra, tanto per chiarezza …

- Hanno procrastinato di 10 anni il riconoscimento della nostra professione.

- Hanno tentato di impedirci di operare fuori dai nostri uffici.

- Nel nuovo albo (dicembre 2018) confluiscono sia i veri consulenti (ora autonomi), sia i finti (ex promotori = agenti di commercio che guadagnano su commissioni occultate nei prodotti che vendono) arrivando ad un risultato pessimo, ridicolo e non equo.

- Con la Mifid II banche e promotori potevano scegliere di erogare consulenza indipendente: tutti hanno scelto invece la vendita, questione di introiti?

- Gli ex promotori sono circa 56.000, gli autonomi solo 120.

- Ci obbligano a dotarci di una struttura (non ancora definita) e di sobbarcarci di costi ed adempimenti non sostenibili da singoli professionisti.

- Non possiamo nemmeno essere iscritti alle newletters degli intermediari finanziari …

- Noi versiamo 500 € all’ anno all’albo, gli ex promotori solo 185 …

ANALISI MERCATO USA

Di studi che certifichino le scadenti performances dei fondi comuni ce ne sono moltissimi.

Questo il mio modesto contributo: analisi del maggior mercato finanziario del mondo, quello statunitense.

10.000 € investiti nel 2011 quanti sono diventati dopo 5 anni ?

Ho considerato i 3 ETF rappresentativi del mercato USA e i fondi migliori fra i più diffusi (c'è chi ha fatto molto peggio!).

I pochissimi fondi comuni che hanno fatto meglio degli ETF di solito hanno soglie d’ingresso molto elevate (sono riservati ad investitori istituzionali (altri fondi o fondi pensione) o a clienti facoltosi. Si trovano anche fondi comuni non distribuiti in Italia.

In arancio quanto si è perso investendo nei fondi comuni rispetto agli ETF più comuni, rappresentativi del mercato di riferimento.

Si ritrovano gli stessi risultati, mortificanti per la reputazione dei gestori di fondi comuni, anche in altri mercati.

Ed in altri studi, analisi, articoli:

Perché i fondi comuni (che dovrebbero battere il mercato, cioè il benchmark di riferimento, cioè l'etf) fanno invece peggio del mercato (e quindi degli ETF)?

Per due motivi principali:

- i loro alti costi (di questo gli italiani non se ne accorgono nemmeno)

- le difficoltà oggettive di battere i mercati, estrarre extra rendimento, soprattutto in quelli più sviluppati.

Cosa si deduce da tutto ciò?

Semplificando molto, ci sono due modi di investire i propri soldi:

uno giusto per l’investitore

ed uno giusto solo per gli intermediari.

Perché, molto probabilmente, è la prima volta che sentite parlare di ETF?

Perché non vi hanno mai proposto gli ETF, considerati più efficienti della maggior parte dei fondi comuni?

Semplice: banche e promotori non ci guadagnano nulla!

Anche per questo serve un consulente indipendente.

Come si difendono bancari e promotori riguardo tutto ciò?

Ne ho sentite molte, anche di divertenti.

La più gettonata è questa: "è vero, fanno meglio del fondo ma sono più rischiosi".

L'asse delle ascisse nel secondo grafico riporta il livello di volatilità (semplificando, il rischio): siamo in perfetta media, anche un pò meno.

La verità è che non ve li propongono perché ci guadagnereste solo voi. Loro perderebbero quelle laute commissioni che compromettono i vostri rendimenti.

Questo esempio dimostra che, anche con un importo ridotto (10.000 €) e su una durata ridotta (5 anni), la somma che si guadagna investendo in uno strumento efficiente e a basso costo, piuttosto che in uno opaco, gestito male e molto più costoso è rilevantissima.

E allora, quale l'opzione migliore?

Finta consulenza (vendita) o vera consulenza?

{kind=link}

Una banca solida? Si ma ...

Banca Mediolanum è differente dalle classiche banche, non avendo come business primario l'attività di erogazione di prestiti quindi appare ,e lo è ,più solida di altre banche anche se il CET1 (indice di solidità) che tanto pubblicizzano non è il 18% (questo è di Mediolanum), Banca Mediolanum ha il 12%.

Ma anche il CET1 è poco indicativo e comunque non mi interessa più di tanto.

Il business primario, quello che mi interessa e come illustrerò di seguito, è il risparmio gestito: fondi, polizze e gestioni patrimoniali.

Sono bravi?

Si, indubbiamente i numeri uno per quanto riguarda il marketing, si sanno vendere benissimo e in molti modi.

Li consiglierei?

Mica tanto ...

{kind=link}

Mediolanum dispone di 259 fondi comuni.

Morningstar è una famosa società di analisi e di rating di fondi.

Solo un fondo su 259 ha 5 stelle morningstar (il massimo punteggio).

Solo 13 fondi su 259 vantano 4 stelle morningstar.

Quindi nemmeno il 6% dei fondi Mediolanum è posizionato nella parte medio - alta della classifica dei fondi comuni.

Ma vediamo il miglior fondo Mediolanum (troppo facile prendere un fondo scadente, o uno a caso) e paragoniamolo al suo concorrente diretto, rappresentato da un ETF (Amundi ETF MSCI World Energy UCITS ETF EUR) che replica passivamente l’indice (benchmark) in cui investe il fondo.

Il fondo Mediolanum prevede un costo totale annuo dell’ 1.76% (non esagerato come altri fondi della casa), prevede inoltre commissioni di entrata, di switch e di incentivo (BankItalia tra l’altro vieta che queste siano calcolate mensilmente, per questo la sede legale è stata a suo tempo spostata in Lussemburgo ... fuori dalla giurisdizione di BankItalia).

La cosa “curiosa“ è che queste commissioni di incentivo non vengono calcolate prendendo come riferimento il parametro più naturale, logico e corretto, cioè l’indice, o benchmark, in cui si va a confrontare il fondo (ndr: i gestori vengono lautamente pagati per fare meglio dell’indice di mercato in cui si investe) ma con l’euribor a 3 mesi ... che non c’entra nulla con la politica di investimento adottata ma è facile da superare, soprattutto ultimamente che è addirittura negativo. E soprattutto viene appioppata, grazie alle metodologie di calcolo, anche se la performance annuale del fondo è negativa: diamo a Mediolanum un premio se ci fanno perdere soldi ...

Ovviamente il povero cliente non si accorge di tutto ciò, in quanto queste commissioni sono inglobate, occultate nel valore della quota.

Altro confronto, e valutazione con fondi simili, di uno studio diverso da Morningstar:

{kind=link}

Come si vede il nostro non si posiziona nei primi posti di questo mercato, anzi, nel 2016 ben 68 fondi simili su 94 hanno fatto meglio.

Negli ultimi 3 anni il nostro fondo Mediolanum 5 stelle ha reso la bellezza di quasi l‘ 8%.

Ma se fosse stata applicata la commissione massima di ingresso (5%)?

Il cliente con la banca costruita intorno avrebbe guadagnato uno scarso 3%.

Togliamo tasse, bolli statali ed inflazione? Vi evito il calcolo.

Questo, Signori, è il miglior fondo di Mediolanum.

Analisi degli ultimi 7 anni (magari negli ultimi tre anni il fondo è stato sfortunato): confrontandolo con il fondo passivo che replica il famoso indice di mercato (l’ETF di Amundi è nato 7 anni fa), si ha la seguente situazione:

{kind=link}

{kind=link}

Ricordo che un fondo attivo (fondo comune di investimento) è più costoso di un ETF (fondo passivo, concepito per replicare esattamente il benchmark) perchè si propone, e giustifica il suo costo, per far meglio del benchmark ...

Il nostro fondo 5 stelle ha registrato un rendimento peggiore del 54.3% rispetto al suo più efficiente e diretto concorrente.

Se avessi investito 10.000 € nel febbraio 2010 avrei ora, al lordo delle tasse, 12.496 € con Mediolanum, ma 15.464 € con l’ETF.

Ora una domanda scomoda e cruciale:

perché il povero cliente con la banca costruita intorno non sa nemmeno cosa siano gli ETF? Un caso?

Perché il suo “family banker” così gentile, simpatico e ben vestito non ha mai proposto gli ETF?

Semplice, non ci guadagna nulla, né lui, né tantomeno Mediolanum.

E’ così ben “costruita intorno a te” che quanto di meglio c’è al di fuori non viene percepito, tantomeno proposto.

L’efficienza degli ETF e la loro superiorità rispetto alla quasi totalità dei fondi comuni non è in discussione.

Ma quanto costa all’ anno il fondo ETF? Lo 0.35%. Stop.

Niente commissioni di ingresso, né di uscita, né switch, né di incentivo. Niente.

Perché il miglior fondo non regge il confronto con il relativo ETF?

Per molte ragioni ma essenzialmente per un motivo di fondo: i suoi elevati costi (palesi ed occulti).

Ma ... e Mediolanum?

Fanno vagonate di soldi: i due azionisti principali sono un certo Silvio Berlusconi e tale Ennio Doris, il primo ed il nono uomo più ricco d’Italia. Loro le commissioni le incassano comunque, sia che le cose vadano bene, sia che vadano male. Pagando anche meno tasse, visto che si sono trasferiti in Lussemburgo, a spese dei loro stessi clienti.

Difatti, le famose commissioni di incentivo (come spiegato, spesso ingiustificabili e scorrette metodologicamente, giuridicamente e logicamente) sono la voce principale degli utili di questa banca (ma non solo di questa), utili fatti a spese dei loro ignari clienti.

{kind=link}

Come si vede la quasi totalità degli utili deriva da commissioni di performance perlopiù non dovute.

Ecco perché il business dei prestiti, con le pericolose sofferenze, non interessa granché a Mediolanum: la carne intorno all’osso (sempre più spolpato) è altrove.

Ce l’ho con Mediolanum?

No, non particolarmente. Anche perché è in ottima compagnia.

Alla successiva analisi (tra l’altro fatta da una banca) ogni commento è superfluo:

{kind=link}

Ultima annotazione: circa i ¾ delle commissioni annuali (vale per quasi tutti, non solo Mediolanum) remunera chi vende i prodotti, per cui ben si comprende gli interessi coinvolti in tutto questo: non sono certo gli interessi dei clienti.

Un pò di rassegna stampa.

http://www.ilfattoquotidiano.it/2010/12/09/no-tax-no-doris/80933/

http://www.ilfattoquotidiano.it/2015/08/11/fondi-lussemburghesi-ovvero-trappole-mangiasoldi/1949660/

http://www.aduc.it/articolo/ognimese+mediolanum+ogni+giorno+cliente+paga+banca_21149.php

http://www.glistatigenerali.com/fondi_gestione-del-risparmio/fondi-mediolanum-rendimento-negativo/

http://www.glistatigenerali.com/fondi/mediolanum-commissioni-di-performance-doris/

http://www.lanotiziagiornale.it/uscire-da-banca-mediolanum-per-lantitrust-e-un-incubo/

INDAGINE SUI FONDI COMUNI: GESTIONE, RISULTATI, COSTI

Parte III : i costi (occulti) dei fondi

Ci sono due grandi famiglie di fondi di investimento: i fondi comuni tradizionali e gli ETF (acronimo di Exchange Traded Fund).

Che differenza c’è tra queste due famiglie di fondi comuni?

- Distribuzione.

I fondi tradizionali sono distribuiti attraverso un processo di “collocamento” (eccetto per i fondi comuni quotati che però poche banche permettono di sottoscrivere ...). In sostanza, se voglio comprare un fondo tradizionale devo quasi sempre rivolgermi a un intermediario autorizzato al collocamento (banca o promotore).

Gli ETF, invece, sono venduti in Borsa, come un’azione.

- Tipologia di gestione.

In Italia i fondi tradizionali sono a gestione “attiva”: questo vuol dire che le società di gestione prendono una molteplicità di decisioni che dovrebbero permettere al Fondo di battere un determinato indice (benchmark), oppure conseguire un “total return”, cioè un ritorno assoluto, attraverso una strategia gestionale. Le spesso elevate commissioni di gestione servono (anche, ma non solo) per remunerare questa attività.

Al contrario, un ETF ha di norma una gestione “passiva”, cioè il gestore del fondo si limita a replicare la performance di un determinato indice o mercato.

- Struttura dei costi.

La gestione passiva degli ETF prevede una commissione di gestione e i costi di negoziazione che il risparmiatore sostiene per operare in Borsa (oltre a costi di ribilanciamento e amministrativi quantificabili in pochi punti percentuali).

La gestione “attiva” dei fondi comuni presuppone invece, in linea teorica e logica, un maggiore dispendio di risorse in analisi e rotazione dell’attività, anche per questa ragione ha una struttura di costi più onerosa rispetto ad una gestione passiva.

La gestione attiva prevede poi commissioni una tantum, utilizzate soprattutto per remunerare la rete di vendita o amministrativa:

- commissione d’ingresso (si paga al momento della sottoscrizione delle quote del Fondo, in percentuale e/o in quota fissa);

- commissione di switch (passaggio da un fondo all’altro della stessa famiglia, in percentuale e/o in quota fissa);

- commissione d’uscita (in percentuale e/o in quota fissa, cioè una sorta di penale per l’uscita dal fondo).

Le commissioni d’ingresso, switch e d’uscita non sempre sono applicate, dipendono dalla politica commerciale della società di gestione e, soprattutto, della rete di vendita.

Ci sono poi le commissioni ricorrenti cioè i costi periodici che gravano ogni anno direttamente sul fondo (quindi sul sottoscrittore) e che vanno a remunerare la società di gestione per il servizio offerto ma soprattutto la rete di vendita (ancora). Si distinguono in:

- commissione di performance (non sempre prevista) che viene trattenuta se il fondo raggiunge determinati obiettivi (ad esempio ottiene una performance migliore del benchmark, ma spesso invece è legata a parametri diversi e arbitrari, poco coerenti con la politica di investimento e facilmente raggiungibili), stabiliti nel regolamento, non conoscibili ex ante ma presenti in misura anche pesante e con metodologie di calcolo troppo spesso favorevoli al gestore;

- commissione di gestione vera e propria;

- costi occulti riconducibili a costi di custodia, turnover di portafoglio e commissioni di transazione.

Tutta questa sequela di costi va alla casa di gestione per la sua opera di analisi, selezione e gestione?

No. La quota del distributore (banca, promotore, private banker) può raggiungere anche l’80% del costo di un fondo di investimento!

Chi gestisce i vostri soldi e fa il grosso del lavoro viene quindi remunerato con le briciole.

Chi invece dice di offrire consulenza “gratuita” (promotori e banche) si accaparra fino a 4/5 del malloppo ma in realtà viene pagato attraverso le commissioni che finiscono nelle tasche delle banche e della rete di vendita, una piccola parte al "consulente" (venditore) che ve le ha proposte. La conseguenza? Spese maggiori per i risparmiatori. Spese che possono benissimo essere evitate, con ovvi ritorni in termini di rendimenti, per il sottoscrittore. Evito in questo post di accennare poi sulla effettiva bontà (ed imparzialità) di questa pseudo consulenza, mi limito a chiarire che un prodotto più è complesso e rischioso, maggiormente è remunerativo per il venditore. Traetene le opportune conclusioni.

Come ho scritto in un precedente post, è’ importante analizzare anche se il fondo che stiamo valutando stia facendo effettivamente gestione attiva e punti a battere il proprio benchmark di riferimento su più frame temporali o se invece ci troviamo davanti ad un prodotto che si dichiara a gestione attiva, e per questo viene profumatamente remunerato (commissione di gestione ed eventuali commissioni di performance), ma che in realtà non fa altro che replicare il proprio benchmark (gestione passiva).

È meglio investire in un fondo tradizionale oppure in un ETF?

A priori, è impossibile dirlo. Possono essere entrambi ottimi strumenti, così come pessime soluzioni d’investimento: non dipende dal veicolo ma su cosa si investe, dal fatto che lo strumento sia adatto o meno ai propri fini, dai costi e da come è strutturato.

In linea teorica il fondo comune è (insieme agli ETF) uno dei migliori veicoli d’investimento per i risparmiatori, piccoli e grandi.

Il problema, come spesso accade, è la pratica. Perché spesso nella realtà la scatola neutra del fondo comune è:

- riempita male;

- fatta pagare troppo e in modo ingiustificato, in termini di commissioni, palesi o occulte, e ciò fa malissimo ai risparmi.

Chi sono i venditori di fondi comuni? Sono le reti di promotori, private banker, sportelli bancari, nonché le strutture alle loro spalle, spesso inefficienti e con modelli di business antiquati. Per mantenere gli elevatissimi margini a cui l’industria del risparmio gestito si è abituata negli anni, non c’è che un mezzo: mantenere commissioni (TER) elevate, spesso elevatissime.

In perfetto conflitto d’interesse con i clienti, ai quali sono propinati prodotti che nessun “buon padre di famiglia” consiglierebbe.

Perché l’industria del risparmio gestito può fare tutto ciò? Perché la maggioranza dei risparmiatori non ha le più elementari cognizioni di finanza personale. In pratica, non c’è dialettica tra domanda e offerta perché la domanda è sovente afflitta da analfabetismo finanziario. L’industria del risparmio gestito sfrutta meschinamente questa condizione, che gli economisti chiamano “asimmetria informativa”, a proprio vantaggio e a discapito dei risparmiatori.

La vera sfida per un investitore accorto consiste proprio nel ricercare strumenti il cui costo sia giustificato dalla qualità del prodotto rispetto alle proprie esigenze (dando per scontato che sia in linea con il proprio profilo di rischio). Non è affatto detto che fondi con costi elevati siano migliori di fondi con costi bassi.

I costi contano moltissimo e hanno un impatto importante sui risparmi. Certo, non sono l’unico elemento da considerare, ma sarebbe semplicemente assurdo non tenerne conto nella scelta tra vari investimenti perché i costi si mangiano porzioni sostanziose del risultato finale del vostro investimento. E per giunta lo fanno con certezza, visto che i costi sono in larga parte certi, mentre la performance no.

I fondi comuni poi non sono tutti uguali e questo vale per i fondi attivi. All’ interno della categoria ci sono fondi che da anni offrono rendimenti superiori al benchmark con estrema regolarità; il punto è che bisogna saper scegliere e non è semplice per il risparmiatore.

Del resto il mitico Sharpe (colonna portante delle moderne teorie sugli investimenti) alla domanda "Professore, quando Lei deve investire in un fondo di investimento, quale parametro considera?", rispose "I parametri sono molti, ma se ne dovessi scegliere uno ed uno solo, sceglierei sicuramente i costi!"

Primo passo e' sicuramente capire dove guadagna la società' di gestione del risparmio (SGR) sui prodotti, ed in primo luogo e' bene distinguere tra costi dichiarati (nel prospetto informativo) e costi occulti.

Dato che purtroppo la quasi totalità degli investitori non li legge nemmeno questi prospetti si può concludere che tutti i costi degli strumenti finanziari non siano conosciuti dal grande pubblico, e quindi occulti.

Porto un esempio pratico: un fondo obbligazionario di alto livello creditizio che investe in titoli a reddito fisso dell’area Euro: il Blackrock Euro Bond Fund (potevo scegliere prodotti ben più costosi ma non voglio infierire). Sono previste ben 7 diverse classi commissionali: X2, E5, A2, D2, E2, B2 e C2! Il fondo è sempre lo stesso, ma ci sono 7 diversi prezzi a cui viene venduto.

{kind=link}

Le commissioni d’ingresso variano dallo 0 al 5%, se non ci sono all’entrata, sono presenti le commissioni d’uscita (dall’1 al 4%). Le commissioni di gestione variano dallo 0,06% della classe X2 (riservata ad investitori istituzionali) a un esagerato 2,22% annuo nel caso della classe C2.

Quali sono le conseguenze sulla performance e sul rendimento del fondo (sul KIID è precisato molto chiaramente che i costi possono incidere negativamente sulle performance)?

Ipotesi:

L’investitore paga sempre le commissioni massime

L’investitore resta nel fondo per 3 anni e investe € 20.000

I rendimenti lordi del fondo sono pari al 7% il primo anno, al 2% il secondo anno e al 5% il terzo anno

I rendimenti del fondo vengono reinvestiti ogni anno nel fondo stesso.

Nella tabella i risultati nelle diverse ipotesi. Questo è solo un esempio per mostrare come i vari costi che gravitano intorno ad un fondo incidano pesantemente sui rendimenti. Anche se non fossero state applicate le commissioni di ingresso e uscita, il rendimento del fondo non è comunque soddisfacente causa le elevate spese di gestione annue che affossano il rendimento e fanno a priori preferire un ETF che investe in titoli equivalenti.

I risultati in termini di rendimento variano da 2.880 € a 845 €, una differenza di ben il 10% in tre anni rispetto a quanto investito. Con i bassissimi tassi attuali pagare un fondo obbligazionario governativo ben il 2,22% anuo (un ETF equivalente costa 0,15% annuo!) è improponibile.

Compito del consulente finanziario indipendente è mettere in risalto questi costi e, vista la loro grande incidenza nei risultati in termini di rendimento, sostituire strumenti eccessivamente costosi con prodotti migliori, molto meno costosi, quindi più efficienti, convenienti e soddisfacenti per il sottoscrittore.

Il lavoro iniziale di “sgrezzamento” (leggi pulizia) di costi inutili ed eccessivi è uno dei compiti principali e primari del consulente indipendente la cui parcella viene ripagata dal risparmio ottenuto sui costi annuali nel primo anno. Per gli anni successivi il risparmio finisce tutto nelle tasche dei suoi clienti.

P.S.: ho cercato di essere sintetico e semplice, ci sarebbe molto altro da dire su costi occulti e mezzucci cui ricorrono gli intermediari finanziari ma spero di aver reso l’idea. Per esempio per le commissioni di performance ci sarebbe da divertirsi, e prima o poi lo farò.

INDAGINE SUI FONDI COMUNI: GESTIONE, RISULTATI, COSTI

Parte II : risultati dei fondi rispetto al benchmark

- Un articolo interessante di Antonella Olivieri de Ilsole24ore risalente all’ ottobre 2008 : “Fondi, l'86% non batte il benchmark” dove si riporta l'indagine dell'ufficio studi di Mediobanca.

- A inizio 2015 l’inserto Plus del Sole24Ore ha pubblicato la statistica su quanti gestori di fondi comuni italiani hanno battuto il benchmark nel 2014: solo il 19%!

- Ogni semestre S&P pubblica una dettagliata relazione sull’andamento dei fondi di investimento mondiali. Dall’ analisi di settembre 2014 è emerso che il 73% dei gestori americani non sono riusciti a sovraperformare il proprio benchmark di riferimento a 5 anni (60% a 1 anno); le percentuali salgono addirittura al 86% di gestori sotto al benchmark a 5 anni sul segmento Large cap e 87% per il segmento Small Cap. La stessa situazione si registra per i gestori di fondi internazionali che a 5 anni vengono superati dal benchmark nel 74% dei casi.

Tanti sono stati gli studi pubblicati in questi anni e per l’industria del risparmio gestito diventa sempre più difficile argomentare le carenti performances raggiunte dai fondi attivi in questi anni, soprattutto se paragonate ai propri benchmark.

Cosa si è inventata allora l’ iperattiva e fantasiosa industria del risparmio gestito e i loro uffici marketing?

Si è sganciata da quel giudice severo e inflessibile di Mr. Benchmark. Come? Con flessibilità ...

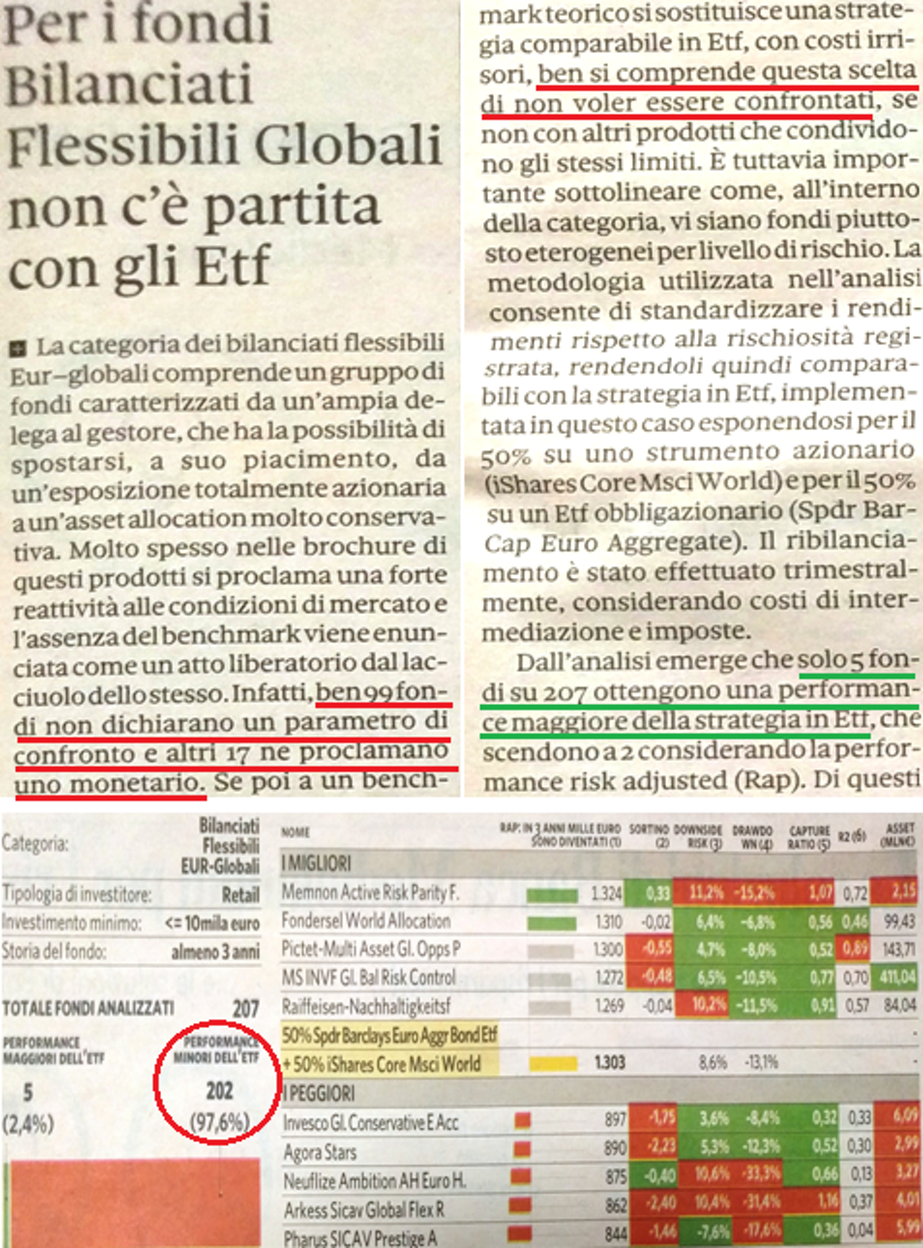

Se gli strumenti di investimento a disposizione degli italiani intesi come fondi ha ormai superato le 8 mila unità, solo 900 sono di diritto italiano, ma di questi ben 500 sono flessibili, quindi senza un benchmark a cui fare riferimento: la semplice indicazione della misure di rischio a cui il fondo si vincola (solitamente il Var ovvero la massima perdita potenziale del fondo su un determinato orizzonte temporale e all’interno di un certo intervallo di confidenza statistica) è diventato l’adempimento più semplice per gestori che si fanno misurare sul rischio e non su un parametro di mercato. Per non farci una magra figura, aggiungerei.

Tra i fondi flessibili oggi rientrano quelle tipologie ora molto di moda: absolute return, total return, unconstrained, multistrategies, una chiara indicazione di dove vogliono portare i risparmiatori le case di investimento. Oltre a far guadagnare bene chi li gestisce questi fondi hanno la caratteristica di essere spesso e volentieri poco classificabili per le caratteristiche di originalità che distingue ogni prodotto, quindi senza benchmark.

Senza dimenticare poi che è prassi comune, a fronte appunto di rendimenti modesti e molto lontani dal solo avvicinarsi al famigerato Mr. Benchmark, cambiare denominazione del fondo, accorparlo, fonderlo, chiuderlo, sostituire il benchmark con la scusa di cambiamento della politica del fondo, trasformarsi appunto in flessibile.

Cosa fare allora?

E’ decisamente difficile “fregare” un consulente finanziario indipendente, che sa quali parametri e indicatori verificare, sa sostituire un benchmark fasullo e non veritiero a quello indicato spesso a proprio favore dal gestore, sa costruirne uno dove manca, sa valutare le performance del fondo su più intervalli temporali e la costanza di risultati, sa paragonarlo a fondi simili e quindi giudicarlo se meritevole di attenzione o meno, anche in base ai suoi costi di gestione (vedi post successivo). Perchè, ovviamente, non tutti i fondi flessibili hanno ottenuto performance deludenti.

Purtroppo la situazione è ancora peggiore per gli investitori.

Sulla base degli studi degli esperti della Behavioural Finance, la maggioranza degli investitori nel tempo tende a sovrastimare le proprie capacità, mettendo in pratica frequentemente scelte irrazionali le quali sono influenzate dai movimenti di breve termine dei prezzi.

Un'analisi su 18 anni (dal 1984 al 2002) di sottoscrizioni-riscatti e switch di fondi comuni azionari negli Usa ha dimostrato che l'investitore medio americano ha ottenuto rendimenti annui di molto inferiori rispetto alla generalità del mercato.

Dal 1984 al 2002 l'indice S&P 500 è cresciuto del 793%, il 12,2% su base annua, mentre il rendimento del fondista medio è stato solo del 62,2% ossia il 2,6% su base annua.

Se ne deduce quindi che il rendimento dell'investimento dipende molto più dal comportamento dell'investitore che dall'andamento del fondo scelto o dai mercati.

Una ragione in più per affidarsi a professionisti esperti.

INDAGINE SUI FONDI COMUNI: GESTIONE, RISULTATI, COSTI

Parte I : finta gestione attiva?

Lo scorso mese di febbraio l’ Esma, l’autority europea per la supervisione dei mercati e degli strumenti finanziari, ha rilasciato un comunicato in cui ha rivelato di avere condotto un’ indagine per appurare se sia diffusa la pratica di vendere ai clienti fondi con una gestione passiva (cioè che replicano l’andamento di un indice) come se fossero invece gestiti attivamente.

Dal punto di vista del gestore di un fondo comune non c’è niente di meglio che incassare commissioni per costi che non ha sostenuto.

Dal punto di vista del risparmiatore non c’è niente di peggio che pagare delle commissioni per un servizio (quello della gestione attiva per cercare di superare i rendimenti del mercato) che non viene effettuato. E’ una delle varie malversazioni a cui il risparmiatore è esposto e che giustamente devono preoccupare chi è preposto alla sua difesa.

L’Esma ha passato in rassegna un campione di 2600 fondi operativi in vari paesi in Europa durante il periodo 2012 e 2014. Dagli indicatori che ha sviluppato risulta che fino al 15% dei fondi si spacciano per fondi a gestione attiva quando invece non lo sono.

Ci si sarebbe aspettati che appurato il problema e identificati i fondi responsabili di queste pratiche scorrette l’Esma passasse all’azione.

La prima ovvia azione sarebbe quella di rendere pubblica la lista dei fondi che traggono i risparmiatori in inganno. Farlo sarebbe un dovere per l’Esma nei confronti, come è ovvio, dei risparmiatori ma anche di quei gestori dei fondi “sani” che invece fanno effettivamente il loro lavoro.

Volete sapere se il vostro fondo si fa pagare per un vero lavoro di gestione attiva e se le performance sono buone o no?

Il consulente finanziario indipendente lavora solo per voi e questo è il genere di informazioni che nessun altro ha interesse a fornirvi, ma che risulta decisamente importante.

LE COMMISSIONI DI INCENTIVO

I tecnici del settore le chiamano “performance fee”, commissioni d’incentivo, per dirla in italiano. Tradotto significa una tassa supplementare sul risparmio, è però un balzello privato, che arricchisce banche e società di gestione di fondi d’investimento.

Ecco qualche numero: solo nei primi tre mesi del 2015, gli italiani hanno pagato oltre 400 milioni a titolo di performance fee. Questa è la somma complessiva incassata da Anima, Azimut, Banca Generali e Mediolanum, i quattro marchi del risparmio gestito quotati in Borsa.

In altri mercati, per esempio negli Stati Uniti, questi premi extra di fatto non esistono.

In Italia invece le commissioni di incentivo, legate all’andamento del fondo, vanno ad aggiungersi a quelle ordinarie (di gestione soprattutto ma anche di ingresso, switch e uscita). E, a ben guardare, si scopre che in molti casi il compenso supplementare non è proporzionale al rendimento. Peggio ancora: a volte i sottoscrittori sono costretti a pagare anche se i risultati sono stati negativi. Risultato: un fiume di denaro finisce nelle casse delle società di gestione del risparmio.

Piove sul bagnato, perché di questi tempi i fondi d’investimento navigano nell’oro. La raccolta è ai massimi storici. Tanto successo è dovuto in buona parte al crollo dei rendimenti dei titoli di Stato. Il popolo dei risparmiatori si affida ai fondi nella speranza di guadagnare qualcosa in più rispetto alle misere cedole dei Btp.

Dai bilanci, però, emerge anche un’altra verità: a mettere il turbo ai risultati sono proprio le commissioni d’incentivo, senza questi incassi straordinari, le società di gestione vedrebbero sfumare buona parte dell’utile. Nel caso di Mediolanum, per esempio, le performance fee valgono 132 milioni dei 137 milioni di profitti trimestrali.

Gli analisti segnalano che il meccanismo di calcolo delle commissioni sembra studiato apposta per aumentare i costi a carico dei risparmiatori. Che cosa succede? Semplice: gli oneri supplementari per gli investitori vengono calcolati sulla base dell’andamento mensile o trimestrale. Funzionano così, per esempio, numerosi fondi della scuderia Azimut, che applicano commissioni ogni trenta giorni. I prodotti di Banca Generali, invece, prevedono in molti casi prelievi trimestrali. Un sistema come questo finisce per penalizzare gli investitori.

Dietro il calcolo, il trucco.

Per capire come, facciamo un esempio concreto. Se un fondo ha perso il 10 per cento in un mese per poi recuperare il 5 per cento in quello successivo, il sottoscrittore si troverà a pagare un premio al gestore anche se il fondo è ancora in rosso del 5 per cento nell’arco dei due mesi considerati. In pratica, le performance fee vengono addebitate anche se l’investitore non ha ancora finito di recuperare le perdite dei mesi precedenti.

La Banca d’Italia, a dire il vero, ha già fissato alcune regole in materia. Le norme emanate nel maggio del 2012 prevedono tra l’altro che la provvigione d’incentivo venga applicata «con cadenza non inferiore ai 12 mesi». Sarebbero quindi fuori legge le commissioni mensili e trimestrali.

Ma come si misura il rendimento? Di solito la performance viene calcolata sulla base di un indice di riferimento, in gergo benchmark. Per esempio, l’andamento di un fondo che investe gran parte del patrimonio sui titoli della Borsa di Wall Street, verrà confrontato con un indice tra quelli che misurano l’andamento dei mercati nordamericani. Il premio al gestore scatta solo se la performance riesce a battere il benchmark di riferimento. Tutto diventa più semplice, però, se il gestore cambia le carte in tavola. Per esempio può succedere che l’andamento della Borsa di New York venga preso come termine di confronto per un fondo che invece investe gran parte del suo patrimonio in Europa o in Asia. Bankitalia è intervenuta anche su questo punto, precisando che l’indice di riferimento deve essere «coerente con la politica di investimento del fondo».

Scappatoia off shore.

Secondo le direttive di Bankitalia quindi, i rendimenti vanno misurati su base almeno annuale e il gestore non può scegliersi l’indice che più gli fa comodo. Benissimo ... però ... centinaia di fondi venduti ai risparmiatori italiani sono registrati in Irlanda o in Lussemburgo. E da quelle parti le norme varate da Bankitalia non valgono. I gestori non hanno nessun obbligo legale di mettersi in regola, visto che lavorano oltreconfine, ben lontani dal raggio d’azione della Banca d’Italia.

Non è solo una questione di commissioni. Le società di gestione con base all’estero finiscono anche per risparmiare sulle tasse. In Irlanda e in Lussemburgo il fisco ha notoriamente la mano leggera. E così, al riparo di quelle legislazioni no-tax, Azimut, Banca Generali e Mediolanum riescono a ridurre ai minimi termini le imposte da pagare. In altre parole, non solo le commissioni, ma anche i profitti viaggiano offshore.

I gestori sotto accusa si difendono. Pietro Giuliani, fondatore, presidente e amministratore delegato di Azimut, rivendica con orgoglio la scelta di applicare commissioni d’incentivo mensili. «Nei primi quattro mesi dell’anno», dice Giuliani, «i nostri fondi hanno fatto segnare risultati migliori della media dei concorrenti». Come dire che quei compensi extra servono a premiare le ottime performance dei prodotti targati Azimut. «L’importante è la trasparenza», attacca Giuliani. E spiega che «i nostri clienti sanno esattamente quanto pagano e sono soddisfatti perché ottengono rendimenti di assoluta eccellenza».

Insomma, nessun pasto è gratis. Il risparmiatore deve rassegnarsi. I prodotti migliori sono anche i più costosi. Davvero? Non è così.

Ci sono alternative molto migliori dei fondi che difficilmente riescono non solo a far meglio del loro benchmark di riferimento ma nemmeno ci vanno vicino, spesso proprio a causa degli alti costi di gestione: circa il 90% dei fondi comuni è addirittura sotto al loro benchmark per cui i loro alti costi di gestione, appioppati al cliente con il dichiarato intento di battere il benchmark, non trovano giustificazione e i risparmiatori pagano fior di commissioni per ottenere in cambio risultati mediocri.

Se poi aggiungiamo i costi di performance a questo quadro già poco redditizio per l’investitore si materializza una situazione in cui gli unici che ci guadagnano in ogni caso sono proprio le case di gestione.

Le commissioni di performance spesso poi sono strutturate in maniera tale che vengono applicate, con cadenze anche mensili in un quadro complessivo negativo, in modo eufemisticamente fasullo: il parametro di riferimento di un fondo azionario può essere l’indice euribor ... che sappiamo essere quello che è.

Cosa fare quindi?

Affidarsi ad un consulente finanziario indipendente che:

- analizza il prospetto informativo e le performance storiche di questi fondi;

- li mette a confronto con prodotti simili ma a costi inferiori, rendimenti nettamente migliori e superiori al benchmark (sono pochi ma ci sono) e con performance fee strutturate in maniera più favorevole al risparmiatore (sempre pochi ma ci sono).

- propone alternative migliori a costi molto minori.

RISPARMIO, TUTELE E RESPONSABILITA'

Quattromila miliardi di risparmio privato. Tolto il Giappone, stiamo parlando di un caso unico al mondo. Gli italiani sono il popolo di risparmiatori per eccellenza. Il risparmio degli italiani è una risorsa preziosa che ogni cittadino dovrebbe tutelare, perché è frutto di anni di sacrifici e di duro lavoro, suo e altrui. Una linfa vitale di cui molti, troppi, si disinteressano. L’Italia, secondo le statistiche Ocse, è agli ultimi posti come educazione finanziaria.

Il tempo delle deleghe in bianco è finito. Chi sbaglia investimento affidandosi a persone non propriamente disinteressate nel fornire consigli d’investimento, rischia di compromettere, o quanto meno ipotecare per anni, il futuro finanziario della propria famiglia. La rete di protezione del Governo non c’è più o almeno è diventata a maglie talmente larghe che chi sbaglia, se è un risparmiatore “comune”, non è detto che venga salvato. Le nuove normative in fatto di salvataggi bancari stanno diventando sempre più stringenti. Tanti sommersi, pochi salvati.

Nell’ultimo decreto salva-banche che ha permesso di evitare il fallimento di Banca Marche, Carichieti, Cariferrara e Popolare Etruria, curiosamente tra i fortunati salvati, nonostante il dissesto di questi istituti, ci sono non solo i correntisti, ma anche molti dipendenti bancari. Quelli che hanno convinto i clienti, evidentemente su pressione dei dirigenti della banca, a comprare azioni e obbligazioni subordinate di quegli istituti che hanno bruciato i risparmi di tanti cittadini.

Tra quelli che probabilmente non pagheranno, anche Consob e Bankitalia. Ci sono poi i vertici delle aziende che collocano prodotti finanziari e sarebbe bello se qualche volta pagassero anche loro e non solo i risparmiatori. Su questo fronte pare che in Italia la casta dei supermanager sia una cupola di intoccabili. Stipendi, bonus e buonuscite sono di frequente milionari, mentre le pene spesso di poche decine di migliaia di euro. Ha fatto storia in questo senso la condanna pecuniaria di 10 mila euro comminata qualche mese fa a Massimo Sarmi, ex AD di Poste Italiane. Il Gruppo, uno dei maggiori venditori di prodotti finanziari in Italia, secondo la Consob ha venduto alla propria clientela prodotti non adatti al profilo di rischio dei clienti allo scopo di massimizzare i propri guadagni. Se questo è il modo di tutelare il risparmio in Italia ...

AFFIDABILITA' E SOLIDITA' DELLE BANCHE: IL CET1

Una delle altre cose che è saggio fare per proteggersi dalle possibili crisi bancarie è considerare la banca come un soggetto economico che fa i propri interessi, cioè guadagnare soldi, piuttosto che un soggetto di cui ci dovremmo fidare perché vuole il nostro bene.

Le banche spesso amano ripetere che il rapporto banca-cliente è un rapporto “basato sulla fiducia”. Niente di più sbagliato! Dovrebbe essere basato sulla trasparenza, correttezza e diligenza. Non sulla fiducia!

La banca non è nient'altro che un'impresa il cui scopo e far profitti e fa profitti togliendo i soldi dalle tasche dei propri clienti. Questo non dobbiamo mai dimenticarcelo.

Se una banca ci formula qualsiasi proposta, la principale ragione di questo interesse non è certo la cura dei nostri interessi, ma il fatto che la banca che formula la proposta ha tutto l'interesse a che il cliente l'accetti e, nel 99% dei casi, se conviene alla banca non conviene al cliente.

E questo vuol dire, in pratica, non detenere sul conto più di 100mila euro (la cifra assicurata dal Fondo Interbancario) e non acquistare obbligazioni bancarie se non dopo aver letto con attenzione il prospetto informativo e aver capito di cosa si tratta. Oltre, naturalmente, ad aver accertato l'affidabilità dell'emittente anche osservando il livello del CET1, dell'entità dei crediti deteriorati e degli accantonamenti, il rating della banca e delle sue obbligazioni.

Dopo il Salvabanche di metà novembre 2015 in molti cominciano a chiedersi come, ma soprattutto se, sia possibile capire se la loro banca è solida e davvero affidabile.

Esistono autorità di vigilanza che dovrebbero fare questo mestiere, ma con questa piccola guida possiamo sopperire alle loro mancanze e ritardi.

Sono tre le ragioni fondamentali per cui una banca può avere difficoltà economiche:

- eccesso di sofferenze bancarie (la banca ha prestato soldi a troppe persone che non li hanno restituiti);

- perdite su operazioni finanziarie proprie (la banca ha “giocato” troppo d'azzardo con le diavolerie finanziarie, capita anche a loro ...);

- una corsa agli sportelli (neppure la più solida delle banche può restituire tutti soldi nei conti correnti qualora fossero chiesti tutti insieme).

Ci sono diversi parametri che permettono di capire se una banca ha troppi crediti in sofferenza.

Uno dei più importanti è il CET1 : Common Equity Tier 1.

Il CET1 misura il rapporto fra i mezzi propri della banca e gli impieghi ponderati per il rischio e deve essere almeno superiore al 10%. Si può trovare il CET1 nel bilancio e nelle relazioni trimestrali della banca, se quotata in borsa.

Le banche italiane hanno in media il 16% dei crediti in condizione deteriorata (cioè crediti in sofferenza più crediti incagliati, vale a dire quando il debitore ha una difficoltà temporanea nel ripagare i debiti), situazione difficilmente sostenibile nel lungo periodo quindi preoccupatevi se sono superiori al 16%.

Molto importante è anche la presenza di accantonamenti: più sono alti rispetto al volume dei crediti deteriorati è più sicura è la banca.